从目前的平价来看,转债的上市价格并不会低,转债的波动率不会低。对于这一类转债,虽然正股估值不算低估,但是整体来说正股安全边际还是比较高的。我们建议小幅配置,如果未来市价能够更具备安全边际,那么性价比更加凸显。

转债投资建议

上市价位预计122元。以2018年3月2日的收盘价56.06元计算,转债对应的转股价值为106.4元。参考同板块、基本面同样优秀的生益转债,若给予15%的转股溢价率,则上市价位预计120元。

我们认为,大族激光基本面稳健,受益于下游需求放量,2017年业绩实现倍增。2017年,大族证明了自身横向拓展能力,从苹果产业链到锂电、PCB等景气行业,从白马股转变为成长股。展望未来,在与小功率激光设备发展对比之下,大功率的增长预期仍未被打满,有望成为未来边际利润的主要增长来源。

从目前的平价来看,转债的上市价格并不会低,转债的波动率不会低。对于这一类转债,虽然正股估值不算低估,但是整体来说正股安全边际还是比较高的。我们建议小幅配置,如果未来市价能够更具备安全边际,那么性价比更加凸显。

大族转债基本情况

大族转债要素

大族转债此次发行23亿,流动性良好。转股价格52.7元,对应3月2日收盘价,转股价值106.4元。整体来看,此次转债条款中规中矩,利息、赎回、回售、修正条款均与市场上主流条款一致。

转债申购情况

大族转债于2月6日开放网上申购,此次原股东优先配售与公众投资者申购份额相对均衡,分别占比50.92%、49.08%,最终网上一般收购的中签率为0.196%。

正股分析

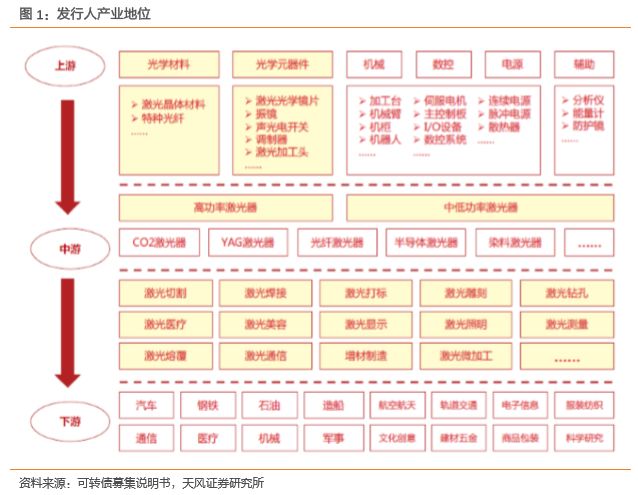

大族激光成立于1999年,主要从事激光加工设备的研发、生产和销售。整体来看,作为中国领先、世界知名的相关设备生产商,公司处于产业链中游,主要从机床、光学材料、电子元器件等上游行业获取原始的材料设备,并最终将激光加工设备应用于电子产品制造、汽车制造、金属加工等下游行业。

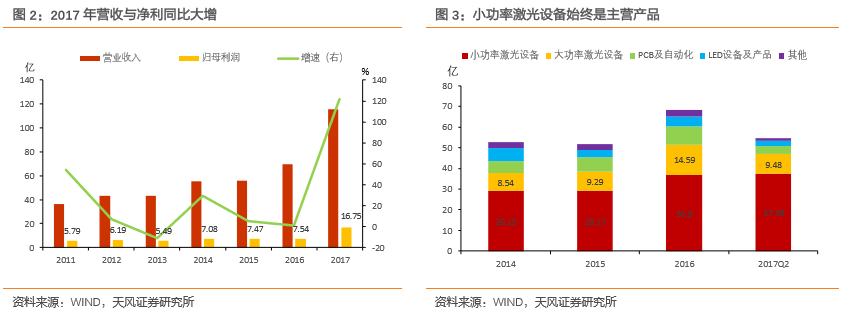

经过多年扩张,公司已从初期单一的小功率激光打标产品发展到目前以大小功率激光设备、PCB 及自动化配套设备为主的几大生产线。根据2017年业绩快报,公司实现营业收入115.6亿,其中归母净利16.75亿,较上年同比大幅增长122%。

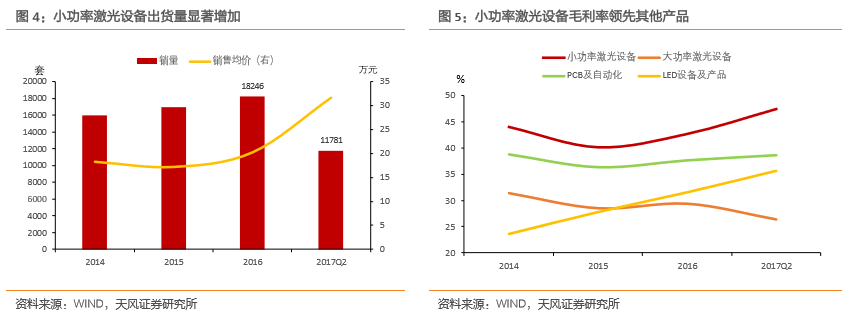

下游需求放量,叠加核心产品涨价驱动业绩倍增。通过拆解公司过往收入结构,小功率激光设备始终是公司营收的主要来源。作为吸纳应用该类设备最广泛的下游消费类电子行业,2017年全年景气度向好,行业需求旺盛,有效支撑了激光设备出货量稳定增长,而产品单价上涨则进一步刺激了公司业绩。根据已有数据,公司小功率激光设备17年半年度的营收就已超16年全年,全年业绩快报数据喜人。

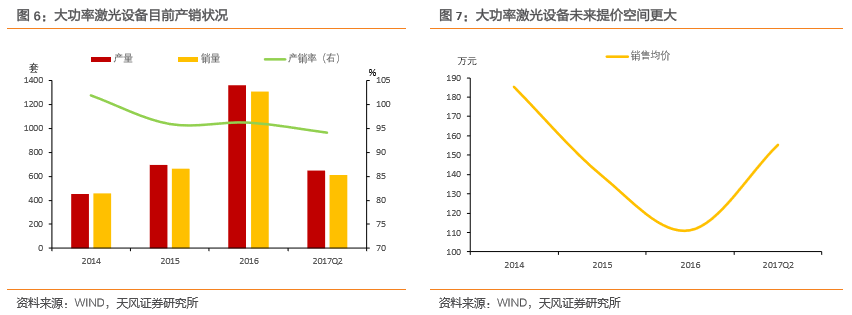

大功率设备有望成为未来边际利润的主要增长来源。在与小功率激光设备发展对比之下,大功率的增长预期还未被打满。我们主要基于以下两方面的考量:第一,小功率市场已经充分竞争,大功率市场由于技术、生产规模以及资金壁垒的存在,相对稀缺性使得未来提价空间更大,而这部分又是公司的战略发展重点,具备一定的潜力。第二,向先进制造业转型升级的大趋势不可逆,而这又会催生将装备向更高层次更新换代的诉求。就公司自身而言,已经成为了中航工业、中国船舶(24.670,0.00,0.00%)重工、东风农机等企业的稳定供应商,在政策催化下,未来发展有想象力。

大族转债投资看点

如前述,公司未来的投资看点仍集中于两大核心业务,目前小功率激光设备受益于下游需求放量,带动公司业绩大幅增长,未来的很长一段时间仍将承担公司成长的主要驱动角色;与此同时,大功率激光设备受益于先进制造转型升级,在政策催化下将作为未来边际利润增长的主要来源。

从目前的平价来看,转债的上市价格并不会低,转债的波动率不会低。对于这一类转债,虽然正股估值不算低估,但是整体来说正股安全边际还是比较高的。我们建议小幅配置,如果未来市价能够更具备安全边际,那么性价比更加凸显。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们