大江东去浪淘尽,LED产业发展看似不规则,但是却可以在不规则中找到潮起潮落的节奏点。

为什么会有周期性供需规律和淡旺季变化?为什么澳洋顺昌是最胜利的模范生?为什么几乎同时在2006年成立的华灿与迪源却有着截然不同的命运?如何才能把握下一波扩产与投资的准确时间点?

今天,带大家一起感受像坐过山车一样刺激的LED产业大片。

LED的周期性供需转换规律

我们知道地球自转造成日夜,地球绕太阳公转造成四季变化,这些自然界的周期变化几乎亘古不变。

同样的在电子产业也有小周期与大周期的变化,以前围绕西方的圣诞节,电子业每年都会有淡旺季的周期,五穷六绝七上吊是台湾经营资讯硬件产业十多年的观察经验,不过一般只讲"五穷六绝",很少提及"七上吊",此句话的意思是:一年十二月份中,资讯硬件的产制、代工订单营收等方面,在五月、六月时会达最低迷,也就是淡月、小月、淡季之意。而相对的大月则是在十二月,主要是圣诞节行情。

而几年的换机潮又并发另一个电子业周期,所以从半导体发明的开始,就有人预测集成电路的发展趋势,到目前为止摩尔定律几乎像一年四季规律般的精准,还没有失误。

同样的道理,LED是一个很特别的行业,技术与成本的周期性也有一个海兹定律,但是市场的周期性却变换的让人捉摸不定,今天我试着用我的记忆帮大家整理整理LED这个行业的自转与公转,让大家回味一下这二十多年来LED波澜壮阔的历史。

LED小周期:年淡旺季的变化

2010年以前,LED一年的的景气看台湾,台湾的景气看西方圣诞节,为什么会如此?

我们知道圣诞节就跟中国新年一样,是他们一年中最重要的节日,圣诞节前的购物狂潮是西方推动电子产业链的最大推手,除了电脑,PDA与手机当做圣诞节礼品以外,为了节日气氛,圣诞灯更不可少,LED取代传统圣诞灯,在LED大量用于照明之前,装饰用的圣诞灯是LED很大的出路,而且季节性非常明显,订单来的又急又快,加班加点很平常,到了淡季几乎无事可做,这种订单对生产管理是极大的考验。

2010年以后,LED开始渗透照明市场,加上中国内需崛起,除了西方圣诞节的旺季之外,LED又有了一个中国因素的旺季,经过夏天的淡季之后,九月份开始了一波小高潮,尤其是灯都中山古镇,代表回温的大堵车又开始了。

图一:显示的景气看深圳,照明的景气看古镇,古镇的温度计就是瑞丰灯配城

大周期:技术突破与上中下游扩产节奏的不匹配造成的变化

决定大周期规律的,最早期是革命性的技术突破,2011年以后,技术突破比较龟速,决定周期的,是LED渗透率的增长,下游的需求驱动着中游封装与上游芯片扩厂,由于扩厂节奏的不同导致市场周期的起起落落。

我们先看看技术突破的趋势:

1. 1994~2002年,迷茫但是充满魅力的蓝光LED

2002年以前,LED技术不成熟,成本高企,全彩显示屏与交通灯是主力应用,当时的手电筒,小礼品钥匙圈与验钞笔也因为蓝光LED成了奢侈品,中村修二的发明成果还没有完全开花结果,1999年就跟老东家日亚化学闹翻去美国了,但是他留给日亚的技术资产,让日亚垄断了市场,专利也阻碍了LED的进步。这样的状况在2002年出现了第一个转折点。

2. 2002~2010年是生产技术持续大突破导致取代市场大接力

这几年基本上是中国台湾在控制周期的节奏,模仿再创新的鼻祖其实是台湾的LED厂家,透过海归与工研院的技术融合,台湾开始取得技术的突破,让LED开始在一个个应用领域渗透。这个时期我认为是技术驱动市场的,技术主导LED周期。

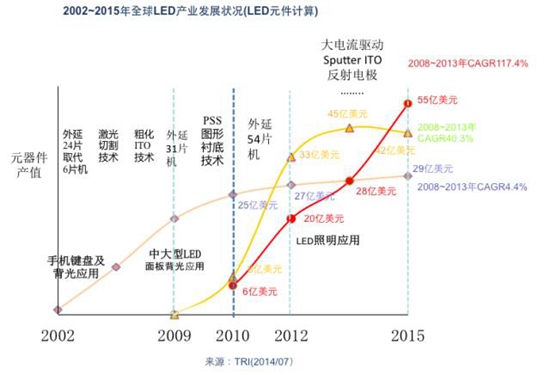

如图二所示,第一波是2002年,因为使用激光切割的技术取代钻石刀切割,20片机左右的MOCVD取代6片机,LED芯片成本开始大幅下降,从手机按键到手机背光开始一个接一个被渗透。外延粗化与ITO透明电极技术让LED亮度瞬间提高一倍,中小尺寸液晶的背光也失陷了。倒装Flip Chip与正装大功率技术,让路灯与室外照明开始进入LED时代。

2006年开始,绿光芯片技术开始成熟,显示屏技术国产化,中国大陆成为显示屏的主导者。芯片尺寸缩小,切割技术成熟,2006年以后,LED成为圣诞灯与装饰灯的主角。

2008年开始,芯片技术迎来了一轮新技术大突破,图形衬底PSS技术可以将亮度再提高30%以上,LED开始进入电视背光,造成2010年的LED大缺货,中国大陆开始新一轮的疯狂大投资,LED逐步进入中国节奏的时代。

图二 2002年以后技术创新驱动市场增长图

3. 2010~2017年:低高潮交替的渗透期

2010年以后,大扩产导致的价格大崩落与照明的大爆发,中国大陆就是这个节奏的主导者,由于LED上中下游的扩产计划与量产时间差别非常大,上游的外延与芯片,建新厂的速度,在2010年以前,土建洁净室装修,装机到量产,短则一年半,长则两年,2010年以后,新厂除了澳洋顺昌与德力光电以外,基本上都是在现有的基础直接扩产,一般从决定扩产买设备到设备装机量产短的话需要半年,设备买错了调机不顺利有可能要10个月。

封装厂就很快了,尤其是封装设备国产化了以后,订设备到装机量产可能不到三个月。灯具组装厂,除了SMT贴片机需要一点时间外,流水组装线就几天的时间就可以上线。所以中国节奏造成了三次LED的大起大落,淘尽了体质不佳的中小厂,也让LED从高大上的高科技,变成成熟的照明行业。

2009年底到2010年中的大高潮,LED迎来了最好的时代,只要站在风口,猪都能飞起来,也是这个原因,疯狂投资,1000万一台MOCVD补助就此开始。

持续最久的2011、2012的低潮,主要原因就是上游疯狂投资的恶果显现,政府补贴MOCVD设备产能开出来了,芯片产能大于下游,下游无法消化如此大的产能,背光市场接近顶点,渗透率空间有限,持续的价格探底,就是在等待新一轮的增长。

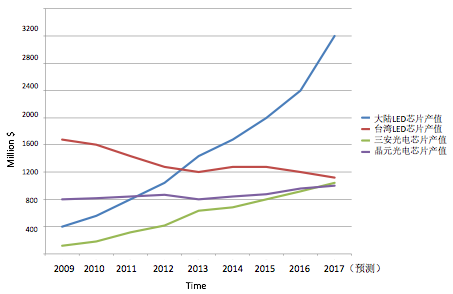

2013年底到2014年中,LED沉寂两年之后再次迎来照明应用大爆发,当年的LED背光已经接近100%渗透率,SMD中功率规格灯珠凭借性价比的优势,大举渗透室内照明市场,2014年,LED照明市场份额也开始大于背光市场,能抓到这一波的芯片厂家,都成为后起之秀,澳洋顺昌,圆融与聚灿光电都是在这一波站稳了脚跟。如图三所示,2013年大陆芯片产能被消化的差不多的时候,也是大陆芯片超越台湾的一年。

2015年是芯片大跌价的一年,三安,华灿,德豪润达第二波产能开出,合肥蓝光恢复生产,价格大崩盘,接近50%的跌价让LED步入中国节奏的第二次寒冬。

2016年的封装大扩产,显示屏开始进行小间距规格,需要分选的芯片越用越多,导致点测分选产能不足,白光0.2瓦20流明以上芯片市场被挤压,开始转移成0.5瓦55流明左右为主流。

封装大扩产导致2017年上半年芯片缺口达到高潮,也出现了一波芯片涨价潮,三安与华灿芯片再次大扩产,顺利会在2017年下半年开出,迟则2018年上半年,LED再次进入下一波的价格厮杀。如图三所示,我也预测在今年,三安光电的产值正式超越晶元光电,芯片老大正式易主。

图三 2009年以后,大陆,台湾,晶元光电,三安光电产值比较图

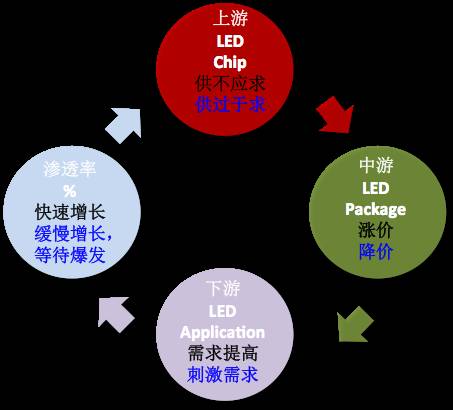

LED上中下游的规律与格局

当上游产能大于中下游

上游投资太大,承受不起停产损失,更受不了库存高企导致流动资金被卡死,芯片降价求售是必然选择。

如图四所示,芯片降价,灯珠的报价更不稳定,导致成品承受不起上架后消费者预期会跌价的观望态度,这样会产生更严重的恶性循环,价格持续探底,结果就像晋朝的淝水之战一样,兵败如山倒,风声鹤唳,草木皆兵。

每次LED的低潮与低迷,都是这样造成的,直到价格达到一个消费者的期望点或是某种产品热销的大爆发。

2013年底的20流明2835SMD灯珠的灯管市场与2016年55~60流明的SMD5730灯珠,都是在谷底的低潮中,引爆大需求的明星产品。

图四 LED上中下游供需关系示意图

当中下游产能大于上游

LED的性能与价格只要达到一个突破点,照明的渗透率就会来一次大跃进,再如上图四所示,此时中下游产能急速扩张,我前面说过,上下游扩产的时间差导致上游由于扩产与装机速度来不及供应中下游的产能,供不应求显现,上游开心,中下游拼人品,因为信用好的中下游可以优先拿到芯片。2013下半年到2014上半年,2016年下半年到现在都是扩产节奏时间差造成的。LED的上下起伏是不是很像中国股市,涨的时候大家拼命追高,多贵都有人抢着买,跌的时候,大家拼命逃离,多便宜都乏人问津。

当中游产能大于上下游

最理想的是中游产能最大,上下游较小,这是LED行业最好的组合,中游投资没有上游大,停产的损失对比跌价损失,跟上游芯片产业比较,相对较小,中游可以当一个调节阀,控制LED合理的游戏规则,不让LED呈现大起大落的节奏。

台湾早期就是由亿光主导节奏,晶元光电顺势扩产,但是不会超过亿光的需求,可惜这样的节奏在2010年以后被大陆厂破坏。木林森拼命的扩产封装产能,估计也是想做这样的工作,可惜中国LED现在还没有绝对的老大,三安与木林森谁是老大,也许会决定中国LED未来的格局。

抓对时机投资的模范生:澳洋顺昌

能在2010年以后掌握LED中国节奏的佼佼者,就是澳洋顺昌这家公司,也许澳洋顺昌的老板有读过台积电张忠谋的文章,张忠谋说:对于一个技术密集与资本密集的产业来说,只要掌握住了电子业的节奏,景气低迷的时期大量投资,培养人才,你就可以占得先机,只要了解周期为18个月的摩尔定律与电子业的新产品换机潮,资本,建厂经验与精准投资眼光,会让强者越发强大。

可惜大部分的人或老板都比较短视,景气好的时候圈钱投资,结果投产之后发现产能过剩,而有些传统行业的大公司投资高科技电子业,决策太龟速,投资时间是对了,但是冗长的流程与非专业的决策,最后的投资也是血本无归。

2010年以后投资LED上游芯片最成功的,就是澳洋顺昌的老板陈锴先生,陈总观察LED行业两年,在LED芯片景气最差的2011、2012年的时候开厂与建厂,在推出产品的时间与产品的尺寸决策精准,2014年收割成果,2015年LED景气寒冬之下,联合木林森资本再次加码投资,结果又在去年底与今年迎来美好的果实,掌握了方向与节奏,加上陈总眼光精准,决策快速,执行力彻底,澳洋顺昌成为了LED最年轻的模范生。

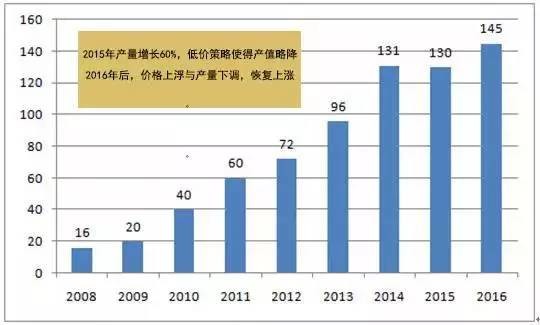

图五 LED芯片市场规模(单位:亿元),中国LED芯片的快速增长,滋养着像澳洋顺昌这样的新成立上游公司

中国LED芯片产业特性:起来得快,死得也快

LED芯片这个行业,三安光电抓住了借壳上市的机会,并在2010年芯片大爆发时站稳了脚跟进行大扩产,中国大陆芯片老大地位无人可以撼动。华灿光电与乾照光电抓对了产品,也活了下来,其他早期的大陆芯片厂与台湾二三线芯片厂几乎都阵亡了。

在中国大陆这个智慧财产保护不完善的环境下,LED芯片业的后发优势非常明显,举两个例子:

MOCVD设备的价格与产能在2008年,31片机要200万美金,2013年,54片机只要150万美金,2016年,124片机只要220万美金,跟54片机同等级的国产MOCVD可能只要100万美金。同样的,后段分选机的性能与价格在2008年,一个月10kk产量的设备要10万美金,2015年,一个月20kk产量的设备只要4万美金有找,以前的设备一个人只能看管5台机,现在一个人可以看管15台机。

设备更新换代太快导致的后果就是,几乎2006年以前设立的早期LED芯片厂都阵亡了,除了技术落后以外,后继乏力的投资,没有资本市场的支持也是最大原因之一,LED变化就像大浪一样,没有大船身,翻船的几率非常高。

当然看对产品方向也是非常关键的,我再举个例子:

早期的迪源光电以大功率为主打产品,但是品牌效益没有台湾晶元光电,美国普瑞与台湾光泓科技明显与凸出,只能与台湾二线品牌打烂战,而内地的华磊光电等芯片厂经过一番整顿之后,大功率的亮度与电压都有了脱胎换骨的表现,山寨台湾与国际大厂的芯片图形普遍。

在此跟大家解说一下当时大功率的市场状况,除了Philip Lumileds的大功率是倒装技术与Cree是碳化硅垂直结构技术以外,所有的蓝宝石衬底技术的LED芯片厂都是使用正装大功率技术,尤其是晶元光电,普瑞与光泓这几家有品牌的公司,他们的价格比较贵,但是有专利保障,所以很多封装厂会买他们的芯片,但是为了要降低成本,山寨模仿普瑞,晶元光电与光泓的芯片应运而生,除了亮度以外,芯片图形电性都几乎与他们没有差别,而随着大陆公司技术的急起直追,亮度也几乎差别不大了,价格只要一半。

你可以想象那些唯利是图的老板会买谁的芯片,所以很多封装厂会象征性地买这些大厂10%~20%的比例芯片,其他的芯片都找国内芯片厂做,我以前服务的芯片厂都会有一个研发团队,业务单位会把大厂的芯片给他们分析,他们会专门模仿大厂的技术,做到95%以上的相似度。

我记得早期台湾也是这样模仿日本的,大陆再模仿台湾,就这样,LED技术就完全被大陆厂掌握了,在那个环境下,想要自创品牌的芯片厂最后的后果就是两面不讨好,很难生存在这个市场环境中。所以迪源失去了大功率的优势,设备老旧加上没有资本市场的支持,几乎只有慢慢等死的路可以走,最后结局我就不说了。

我们可以比较与迪源光电几乎在同一时期成立的华灿光电,华灿当初选择显示屏芯片是正确的,说到华灿光电,可能要先说说他们的历史。

华灿与迪源几乎同时在2006年成立,2008年左右开始产品投放市场,华灿的创始人有一部分是从士兰明芯过去的,他们看准了一个市场,这个市场比较特别,高端的已经被美日占领了,中低端的还是一片空白,这就是显示屏市场。

由于显示屏市场账期长,产业链周期也很久,做成成品之后价值高,如果芯片出问题会造成芯片厂极大的损失,于是台湾的厂家都不敢做,当时大陆LED市场都是台湾芯片厂的天下,只有显示屏台湾不敢进入,于是士兰明芯崛起了,华灿深知这个市场,所以开始就以这个市场为主力,而不走白光或其他与台湾芯片冲突的市场。

他们刚开始创业资金不多,因此外延设备不多,所以他们先把芯片产线利用士兰明芯的经验做好做大,再进行后面的布局,而台湾新世纪绿光外延片的支持也是最关键的。

当初新世纪供应给士兰明芯外延片让士兰明芯显示屏芯片站稳市场,同样的,华灿利用新世纪鸡蛋不放在同一个篮子里的心理,也拿到了新世纪绿光外延片,所以华灿在很短的时间不但站稳了显示屏市场,甚至超越士兰明芯成为国内显示屏芯片的第一品牌,而同时期的大部分芯片厂大部分还是处于跟台湾芯片竞争的状态,所以效益都不是很好,迪源光电以大功率为方向,雄心有余,但是时机不好,结果跟华灿的距离越来越远。

图六 显示屏的成长列车,被华灿抓住了,也让它成功了

再如图七所示,由于显示屏的高毛利与高成长,让华灿这样资产不大的公司有了上市的条件。

顺带说明一下,华灿虽然外延片很大部分是买别人的,但是他们也掌握外延技术,只是资金要用在刀口上会比较好,结果有了资本市场的支持,再加上中国地方政府对LED政策补助的支持,华灿再顺势在张家港放大产能,台湾芯片这五年向下坠落之际,张家港厂将产品多元化,顺势填补台湾退出的市场,成本也持续降低,就这样慢慢几乎进入大陆前三大,以目前的态势,如果义乌厂再完成,大陆两极化格局几乎确定,三安与华灿两强竞争几乎可以确定。

华灿选对了产品方向,最走运的是他们在设备更新换代之前,没有投资很多设备资产,尤其是旧型号的MOCVD,台湾芯片厂的困局就是旧型号的MOCVD太多,跟大陆竞争完全无优势,在搭上了资本列车之后,设备更新换代已经完成,它循着大厂的方向买对了最新最好的设备,LED最幸运的公司非它莫属。

图七 华灿抓住了显示屏市场的荣景,现在虽然增长缓慢了,趁着台湾芯片下滑之际,华灿芯片多元化也成功了

业界有一句笑话这样说“如果你不喜欢一个人或是要害一个人,最好的方法就是推荐他做LED”!大江东去浪淘尽,LED市场的起起落落就像看似不规则,但是却可以在不规则中找到潮起潮落节奏的浪潮,看准了,我相信一句话“没有不赚钱的行业,只有不会经营的人”,大家都说LED利润薄,很难做,这不就是考验与磨练企业家最好的平台吗?

要掌握LED节奏其实不难,给大家一个秘诀:善待你的主要设备供应商,认识与了解你的上下游设备商,他们会给你他们设备出给谁,出多少数量,什么时候出货装机与调试验收的准确信息,有了这些资讯,我相信你们都可以像澳洋顺昌的陈总一样,成为一个敏锐的决策者。

各位做LED的人,你们知道下一波扩产与投资的时间点了吗?

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们