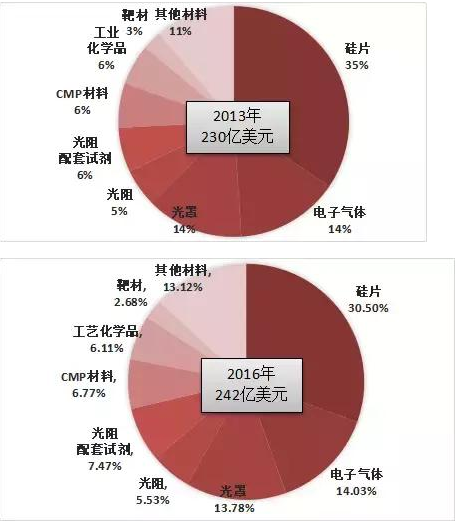

半导体晶圆制造材料和晶圆制造产能密不可分,近年随着出货片数成长,半导体制造材料营收也由2013年230亿美元成长到2016年的242亿美元,年复合成长率约1.8%。从细项中可看出硅晶圆销售占比由2013年35%降到2016年的30%。

与先进制程相关的光阻和光阻配套试剂(用来提升曝光质量或降低多重曝光需求的复杂度),以及较先进Wafer后段所需的CMP制程相关材料销售占比则提升,可见这几年材料需求的增长和先进制程的关联性相当高。

图:2013年与2016年晶圆厂制造材料分占比

source:拓墣产业研究院整理

此外,从2016年晶圆制造材料分类占比可看出,硅晶圆占比最大为30%,随着下游智能终端机对芯片性能的要求不断提高,对硅晶圆质量的要求也同样提升,再加上摩尔定律和成本因素驱使,硅晶圆稳定向大尺寸方向发展。目前全球主流硅晶圆尺寸主要集中在300mm和200mm,出货占比分别达70%和20%。

从硅晶圆面积需求的主要成长来自300mm来看,也证实在晶圆制造中,较先进的制程还是主要的需求成长来源;此外,硅晶圆在2013~2016年出货面积年复合成长率达5.8%,高于硅晶圆产业同时期的营收成长率,可见硅晶圆平均价格显著下滑。

由于硅晶圆是晶圆制造的主要材料,在此轮半导体产业复甦中,特别是在中国芯片制造厂积极扩张产能下,预计短期内硅晶圆产业将同步受益。

根据2016年全球主要硅晶圆厂商营收资料,前六大厂商全球市占率超过90%,其中前两大日本厂商Shin-Etsu和SUMCO合计全球市占率超过50%,台湾环球晶圆由于并购新加坡厂商SunEdison Semiconductor,目前排名全球第三,2016年销售占比达17%。

中国半导体材料分类占比市场状况与全球状况类似,硅晶圆和封装基板分别是晶圆制造和封装材料占比最大的两类材料。从增长趋势图可看到2016~2017年中国半导体材料市场快速增长,无论是晶圆制造材料还是封装材料,增长幅度都超过10%。

图:2012~2017年中国晶圆制造材料市场变化

source:拓墣产业研究院整理

中国晶圆制造材料中,关键材料主要仍仰赖进口,但随着政府政策大力支持和大基金对产业链持续投入,已出现如上海新升半导体、安集微电子、上海新阳与江丰电子等颇具实力的厂商。

这些厂商在政策支援下,积极投入研发创新,各自开发的产品已初见成效,现已成为中国半导体材料产业中坚力量。根据中国新建晶圆厂和封测厂的建设进程,多数建设中的产线将在2018年陆续导入量产,届时对应的上游半导体材料产业将出现新一轮爆炸性成长。

1 中国半导体制造材料产业发展趋势

在中国国家政策支持下,大基金和地方资本长期持续投入,中国集成电路产业快速发展,官方目标是以「制造」带动上下游全产业链共同进步,在此过程中,需要不断完善和优化产业链各环节,掌握核心环节重点突破,逐步摆脱核心领域长期依赖进口的窘境。

半导体材料产业具有产品验证周期长和龙头垄断等特点,想要顺利打入国际一线客户厂商将非常困难,一般芯片生产商在成功认证材料商后,很少会更换供应商,例如全球前六大硅晶圆厂商几乎供应全球90%以上的硅晶圆,中国集成电路硅晶圆基本上全部依赖进口。

中国半导体材料厂商要想尽快打入市场,不仅要加强研发和拿出高质量产品,还要在政府的支持和协调下,优先从当地芯片制造厂商着手,完成在当地主流芯片生产厂商的成功认证,从而进一步实现以中国国产替代进口。

对内资源重整是中国半导体材料产业未来发展重要趋势,综观中国半导体材料厂商,对应下游产品普遍倾向中低阶,且分布繁杂分散,即便在中低阶材料供应上,内部也容易出现恶性竞争;而不仅在核心材料如光阻、硅晶圆片与光罩等材料上,落后于世界先进水平,在常用试剂材料上,也仅有少数厂商能达到下游一线厂商的稳定标准。

目前中国半导体产业拥有良好的发展机会,政策和资金的大力支持吸引大批厂商集中参与,很多厂商纷纷表明进行产业升级的决心,如许多中小型的太阳能电池板厂商纷纷表示要进军电子级硅晶圆片产业,但电子级硅晶圆材料比电池用硅晶圆纯度高出好几个数量级,两者并不在同一个技术水平,况且太阳能电池板厂商下游与半导体产业链相差甚远,所有的使用者关系需重新建立,也不利于后期产品的认证和销售。

这些问题都需要半导体材料产业集中优势资源,针对各类别半导体材料,以一部分大厂为首,进行资源再整合。

2 中国半导体材料产业面临严峻挑战

现阶段政府政策积极引导,大基金和地方资本支撑,为中国半导体材料产业解决前期资金问题,但钱不一定能买来技术、人才与市场,因此后期中国半导体材料产业将面对更多来自技术、人才与客户认证等方面的严峻挑战。

技术挑战

目前中国半导体材料技术方面,挑战主要集中在大硅晶圆、光阻与光罩材料等领域。

在硅晶圆方面,中国主要生产的是6吋硅晶圆,8吋自给率不到20%,12吋硅晶圆以上海新升半导体为首,正处于客户验证阶段,技术水平和产品稳定性仍面临严格考验;

光阻中国产厂商北京科华(合资)和苏州瑞红的产品多应用于LED、面板及部分8吋Fab等中低阶领域;

全球光罩基材基本由日本厂商垄断,Photronic、大日本印刷株式会社与凸版印刷3家的全球市占率达80%以上。

事实上,材料产业相关基础专利技术早已被国际大厂垄断,而基础专利又是材料产业必备要素,同时国外厂商又不愿将专利出售给中国,因此在基础专利瓶颈的突破上进度缓慢。

人才挑战

突破技术的关键在于人才。近期关于中国集成电路产业人才短缺和人才挖角有诸多讨论,根据统计,截止2020年中国集成电路产业中高阶人才缺口将突破10万人,中国半导体材料产业多年来发展缓慢,与其人才储备严重不足息息相关。目前政府已为半导体材料产业清除政策和资金障碍,下一步将着重解决人才引进和人才培养方面的问题。

认证挑战

与半导体材料认证紧密相连的就是产品良率,良率好坏决定代工厂直接竞争力,因此各中下游代工制造厂商对上游材料的认证非常严格,某些关键材料的认证周期可长达2年甚至更久。

一旦认证成功,制造厂商和上游材料厂商将紧紧绑定在一起,只要上游材料商保证供应材料的持续稳定性,中端制造商将不会冒险考虑更换供应商,如今中国半导体材料产业快速发展,如何成功嵌入客户供应链将是未来面对的一大难题,在此期间,如果政府出面对合作厂商进行协调,将有助于加速半导体材料产业取得当地厂商的认证。

3 小结

中国当地半导体材料产品多偏向应用于LED、面板等中低阶应用,用于集成电路生产的材料依然以进口为主,中国生产替代空间非常庞大。未来随着多条中国新建晶圆制造产线陆续投产,预计2018年将为中国当地半导体材料产业发展带来新契机。

未来中国半导体材料产业发展趋势将从两方面同步进行:

集中优势资源,针对各类别半导体材料,以一部分大厂为首,进行资源再整合;

建立完善的半导体材料体系,加快核心材料的研发,实现中国国产替代。

中国半导体材料产业虽然克服了政策和资金的障碍,但仍面对来自技术、人才与客户认证等方面的严峻挑战。

未来产业将着重解决以下问题:基础专利瓶颈突破进展缓慢、半导体材料人才储备和培养严重不足、联合政府协调作用,以及率先突破当地认证关卡。

目前中国半导体材料产业虽然比较薄弱,关键材料仍以进口为主,但随着政府政策大力支持和大基金对产业链持续投入,已出现颇具实力的厂商,在积极投入研发创新下,各自开发的产品已初见成效,现已成为中国半导体材料产业的中坚力量。

因为制程精细度要求(技术规格)和影响(制造材料的影响会直接反映在芯片表现上,有些中低阶应用的封测材料和芯片的直接表现影响较小),半导体制造材料面对的是比封测材料更高的进入障碍(由于制程复杂度的差异,相较于封测材料,材料进入晶圆制造产线评估的难度较高,且接受度略低),这也使得同样是进口替代。

目前中国推广的项目主要集中在裸晶(Starting Materials)、光阻(从LED放量)与靶材(后段金属制程)等产值大,且较易独立评估技术指标的产品。由此可知,中国半导体晶圆制造相关材料产业需要获得更多支援,才能提高产业的竞争力。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们