一纸禁令,让国内罕见地对芯片、对国内“缺芯少魂”现状进行了一次集中学习。但经过一个多星期的沉淀,“缺芯少魂”这件事也走上了逐渐沉寂的道路,只剩下一批持续看好国内芯片股票的投资客。

中兴事件让我们认识到核心技术是买不来的,为此公众视线长期聚焦于所谓的芯片行业,其背后是庞大的集成电路行业或者说是半导体行业,经过梳理,只能说形势不容乐观!

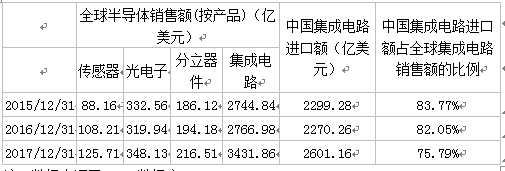

如表所示,将近三年全球半导体销售额按产品分类,集成电路占总销售额的比重达80%以上,而中国又是集成电路最大的进口国,常年处于贸易逆差,其每年进口额都高于我国原油进口额一千亿美元左右。我国通信行业经过多年的发展,诞生了诸如华为、中兴等龙头企业,但上游核心电子元器件的缺失问题不容忽视。我国国产芯片占有率较低,所以一直处于贸易逆差的地位且呈现逐年增大的趋势。

2015-2017年中国集成电路进出口情况

注:数据来源于Wind数据库

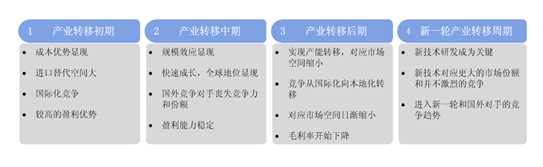

半导体产业转移一般经历初期、中期、后期到新一轮产业转移周期四个阶段,如下图所示,而我国的半导体产业还处于产业转移的初期阶段。

半导体产业的产业转移周期

中国科学院西安光机所副研究员米磊介绍说不谈芯片设计,仅仅是芯片制造所需的设备和关键原材料等,我国还都是依赖进口。在封装工艺上,全球主要代工厂已经在布局7纳米,当前的主流工艺是10纳米,中国代工厂能达到的精度为28纳米,还有两代差距。

美国、日本、韩国等国家/地区在19世纪80年代就制定政策大力支持半导体行业的发展,根据中国台湾、韩国等地区与国家半导体产业发展的经验,政府的扶持具有不可替代的作用。半导体产业作为战略性产业,在目前全产业链竞争格局下,为缩小与国际先进水平的差距,我国也颁布一系列政策促进其发展,虽有了跨越式的发展,但与发达国家依然存在不晓得差距。

2010年,全球芯片销售额还仅有2994亿美元;到2017年,全球芯片销售额已高达3970亿美元,较2010年增加976亿美元,同比去年增长15.57%。中国虽有着全球最大的半导体市场,但集成电路设计企业的主流产品仍然集中在中低端,与国外企业差距巨大。据Gartner发布的数据,2017年营收规模前十的半导体企业中,无一家属于中国,而美国多达5家,其它芯片公司短时间内很难改变这一格局。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们