文章来自“中国产业信息网行业频道”,原文标题为《2017年中国光伏产业链概述》。

一、光伏行业及产业链分析:产业链已完善,技术革新是未来最大亮点

光伏产业链包括上游:硅料的采集,硅片、硅棒、硅锭的生产;中游:光伏电池和组件的制作;下游:光伏电站系统的集成与运营。国内最初靠电池和组件起家,由于进入门槛低,造成了大量企业涌入。当时的特点可以概括为三头在外,即上游硅片、硅料靠进口,下游组件靠出口,关键的技术和设备也靠国外。随着近几年国内光伏行业的快速发展,光伏产业链逐渐向两头延伸,现在我国已经形成了完整的光伏产业链。目前,行业已到国内光伏企业引领全球技术进步的阶段:由于光伏行业的核心是将太阳能转化为电能,所以如果要提高效率、降低成本,进而达到完全平价上网,就必须要在光伏电池和组件的产业链上实现技术革新,以达到提质增效的规模化应用。

光伏行业产业链

数据来源:公开资料整理

二、全球光伏市场:市场占比逐渐转移,印度市场值得关注

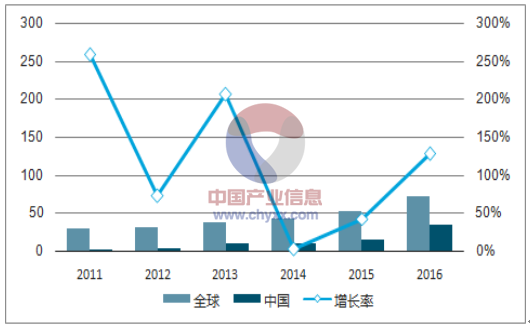

2016 年全球光伏新增装机容量约为 73GW,其中中国 34.54GW,连续四年装机容量全球第一。美国和日本排在第二和第三位,分别有 14.1GW 和 8.6GW 的增量,紧随其后的是印度,装机容量达到 4GW。可以看出欧洲和日本等传统市场的市场占比逐渐在向中国、美国、印度等市场转移。印度规划到 2022 年太阳能装机规模突破 100GW,截至 2016 年底,印度光伏累计装机容量已超过 9GW;这预示着未来几年印度平均每年将至少有 15GW 的增量,预计印度光伏行业发展在未来几年将会提速,印度市场值得关注。

全球光伏装机增量 (单位:GW )

数据来源:公开资料、智研咨询整理

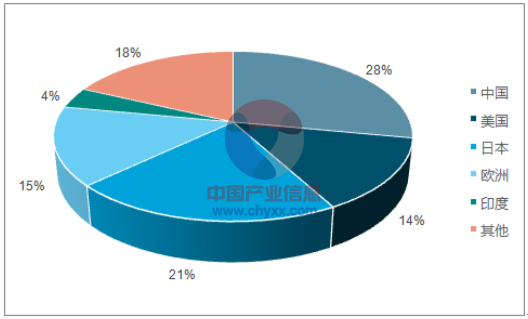

2015年全球各地区新增装机容量

数据来源:公开资料、智研咨询整理

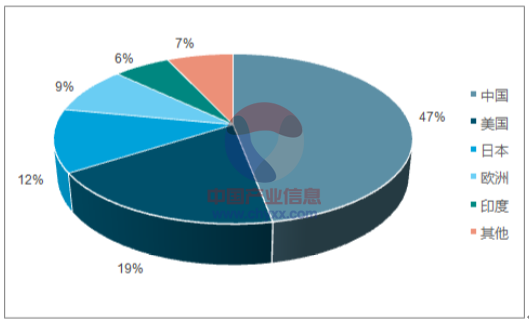

2016年全球各地区新增装机容量

数据来源:公开资料、智研咨询整理

三、国内光伏市场:格局结构双转换,增长速度将放缓

光伏市场结构正在发生变化:重心逐渐从地面电站向分布式电站转移。2017 年第一季度我国光伏发电新增装机容量 721 万千瓦,与 2016 年同期基本持平。累计装机容量达到 8463 万千瓦。其中,光伏电站累计装机容量 7188 万千瓦,分布式累计装机容量 1275 万千瓦。2017 年一季度光伏发电量 214 亿千瓦时,同比增加 80%。全国 2017 年一季度新增光伏发电装机中,中东部地区成为了主要增长区域,新增装机 639 万千瓦,占全国新增装机的 89%,市场格局正在从西北部逐渐转移到中东部地区。分布式光伏发电装机容量发展提速,2017 年一季度分布式新增装机容量 243 万千瓦,同比增长 151%;主要集中于浙江、山东、安徽和江苏四省。

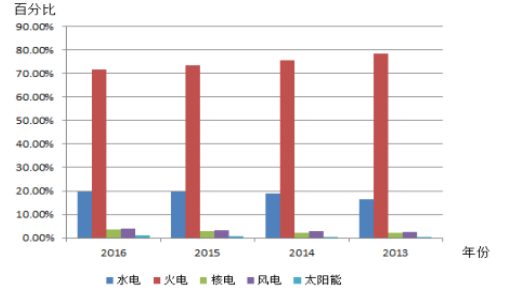

光伏市场空间仍很大,但增速将趋缓。2016 年,光伏全年发电量达到 662 亿千瓦时,占总发电量的 1.1%,比 2015 年增加0.43 个百分点,比 2013 年增加 0.95 个百分点。可见我国光伏发电比重在不断上升。2013 年-2016 年,我国电力能源结构发生了较大的变化,火力发电量所占比重下降了 7%。根据《可再生能源发展“十三五”规划》,到 2020 年,非化石能源占一次能源消费比重的 15%;到 2030 年,非化石能源占一次能源消费比重的 20%。 为达成此目标,预计火力发电所占比例将进一步下降,太阳能等清洁能源发电所占比例将不断提高,这意味着中国光伏产业仍有较大的空间。另一方面,2016 年底,国家能源局发布了《太阳能发展十三五规划》,规划中指出了未来几年太阳能发展方向。《规划》中提出了到 2020 年光伏发电电价水平在 2015 年基础上下降 50%以上,在用电侧实现平价上网的目标,这意味着光伏行业降本压力比较大。 目前光伏行业降本已进入关键期,再加上弃光限电等问题急需解决,预计未来很难再出现装机容量爆发性增长的情况,增长速度将会趋于平缓。

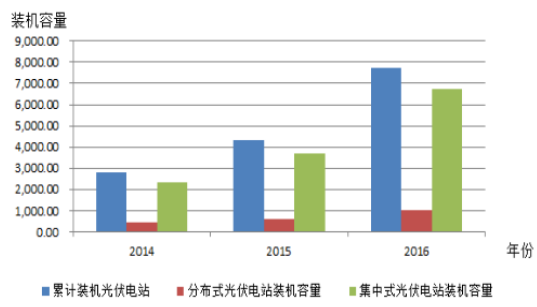

2014-2016全国光伏电站新增装机容量( 单位:万千瓦)

数据来源:公开资料整理

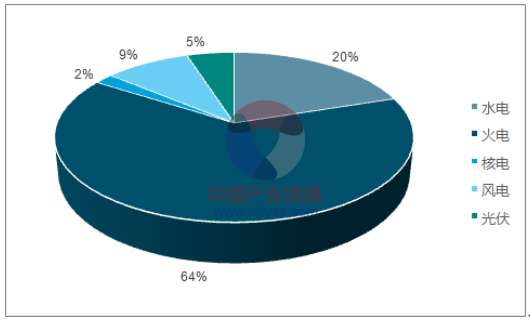

2016年装机结构(累计量)

数据来源:公开资料、智研咨询整理

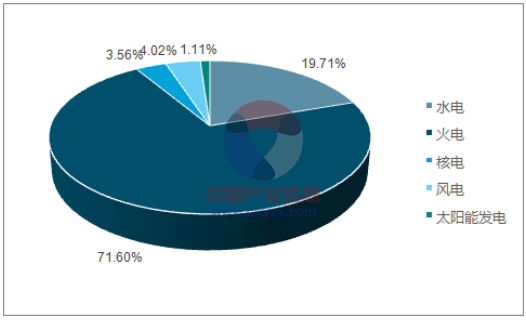

2016年发电量占比

数据来源:公开资料、智研咨询整理

2013-2016年发电量占比

数据来源:公开资料整理

四、政策促进行业健康发展,降本提效是不变的主题

光伏行业越来越趋于市场化驱动。由于光伏度电成本较高,目前光伏电站还需要政府补贴扶持,但是从近几年政府发布的政策来看,一方面不断下调标杆上网电价,减少补贴,倒逼企业进行技术研究降低其发电成本,很多规模小、技术水平低下、创新能力不足、融资能力差的公司将会被迫退出市场;另一方面鼓励企业使用高效产品,如“领跑者”、“超跑者”计划,不断促进行业进行技术创新以提高发电效率。可见光伏行业发展的长期逻辑已经从“补贴驱动”轮转到技术产品的创新与规模化应用所带来的“降本提效”推动。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们